個人事業主で、家族に青色専従者給与を支払っている人は今月は提出する書類が多いです。

一月末の締め切りでいくつかあります。

- 給与所得の源泉徴収票等の法定調書合計表

- 給与支払報告書(総括表)/(個人明細書)

1は、所轄の税務署へ、2は各市町村の役所へ提出になります。

ぼくは、妻に青色専従者給与を支払っていますので、同様の状態の人向けに記入方法を紹介しておきます。

給与所得の源泉徴収票等の法定調書合計表

妻に毎月80,000円の給与を支払っていた場合の記入例です。

支払い金額は80,000円×12ヶ月= 960,000円。ピンクの四角の部分は自分(給与支払者)の情報を記入。

毎月80,000円の給与支払いだと、源泉徴収額は0円です。

給与支払報告書(総括表)

給与支払報告書の統括表は、市町村によって、結構形が異なりますが、記入する内容は基本的には自分(給与支払い者)の個人情報の記入で終わり。

住所氏名マイナンバーの個人番号の他、名称、代表者、経理責任者まで全部自分の氏名となります。

給与支払い者が妻ひとりの場合、受給者総人数=1 報告書人数 =1になります。

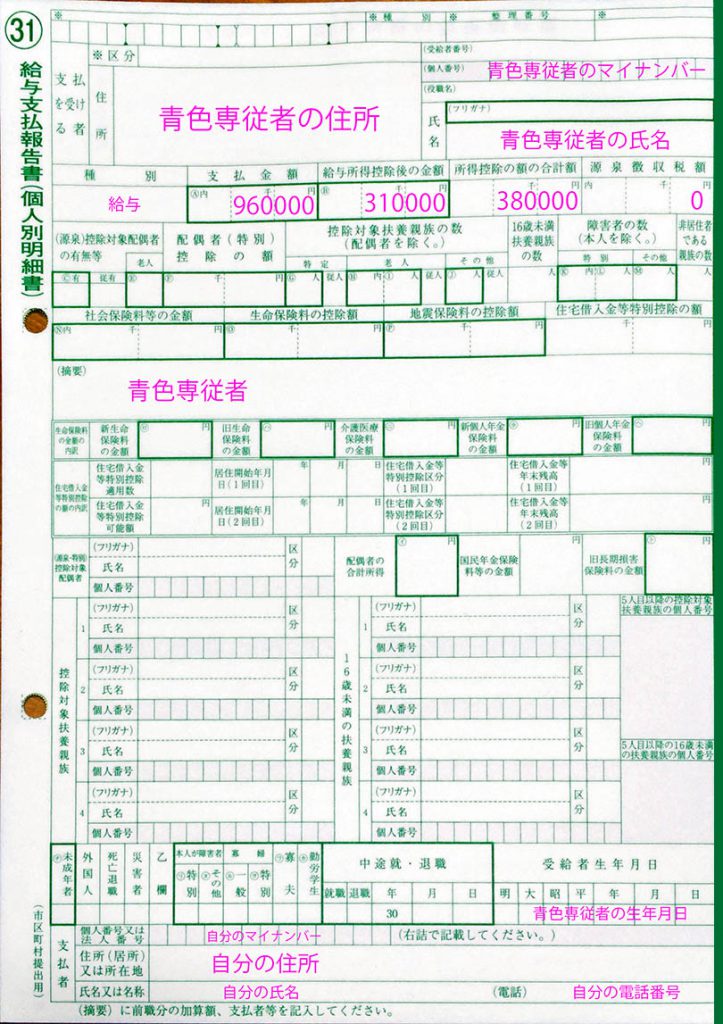

給与支払報告書(個人明細書)

こちらも、妻に毎月80,000円の給与を支払っていた場合の記入例。

給与所得控除後の金額の計算方法は、年間の給与額合計960,000円から給与所得控除額650,000円を引いた金額。つまり960,000円-650,000円=310,000円。

※令和2年(2020年)の税制改正で給与所得控除額が変更されました。上記の場合は550,000円。

詳しくはこちら→No.1410 給与所得控除|国税庁

所得控除の額の合計額は、基礎控除のみで380,000円。

※令和2年(2020年)の税制改正で基礎控除額が変更されました。上記の場合は480,000円。

詳しくはこちら→No.1199 基礎控除|国税庁

源泉徴収税額は0円です。

他は、個人情報を記入すればOK。役所の人がわかりやすいよう、摘要欄に「青色専従者」と記載してます。

源泉徴収がなければ簡単。

いずれも、毎月の源泉徴収税額をなし(0円)に抑えている場合、基本的には簡単に記入が終わります。これらの書類の提出忘れだけご注意を。

毎年のことなので、初年度は調べながらの記入で少し手こずりますが、徐々に慣れて来ますので安心して、青色専従者を雇いましょう。家族を青色専従者として雇っている人がいれば参考にしてみてください。